Рынок стейблкоинов превысил $300 млрд — и это уже не просто статистика криптоиндустрии, а отражение того, как миллионы людей по всему миру управляют своими деньгами. Такой вывод следует из исследования BVNK, проведенного совместно с YouGov, Coinbase и Artemis: компания опросила 4 658 взрослых пользователей из 15 стран, чтобы понять, как на самом деле используются стейблкоины — не в теории, а в повседневной практике.

Все больше людей, все больше денег

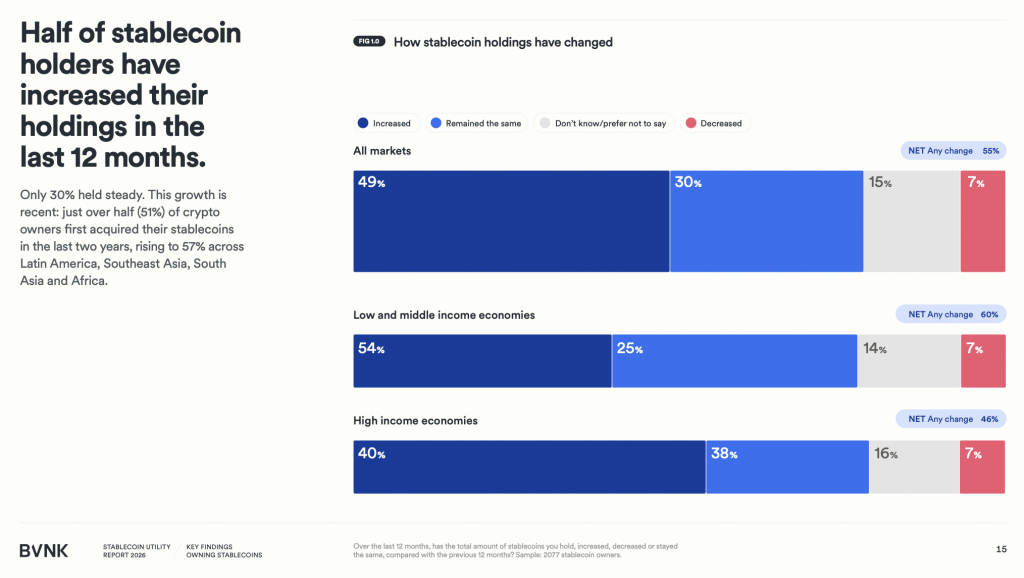

За последние 12 месяцев половина владельцев стейблкоинов увеличила свои накопления. Еще 56% планируют докупить в ближайший год, а 13% тех, кто пока не покупал стейблкоины, намерены начать. Интерес особенно высок в странах с низкими и средними доходами: там впервые приобрести стейблкоины собираются вдвое чаще, чем в богатых экономиках. Лидирует Африка — 79% респондентов там уже держат стейблкоины, а объем накоплений за год вырос на 73%.

В среднем по миру пользователи хранят в стейблкоинах менее $200, тогда как в странах с высоким уровнем дохода эта сумма доходит до $1 000. Важно другое: владельцы стейблкоинов готовы направлять в крипту около трети своих сбережений — 34% в среднем по миру, 36% в развивающихся экономиках и 29% в развитых. Это не маргинальное поведение, а осознанное распределение активов.

Портрет типичного владельца: молодой (более половины — в возрасте 18–34 лет), предприимчивый, живущий за пределами Западной Европы. Мужчины владеют стейблкоинами чаще (60%), однако в Африке гендерный разрыв практически исчезает: 51% мужчин против 49% женщин. В странах с развивающейся экономикой 85% пользователей отмечают, что экономическая ситуация в стране напрямую влияет на их отношение к стейблкоинам, а в Африке этот показатель достигает 92%.

Где покупают и как хранят

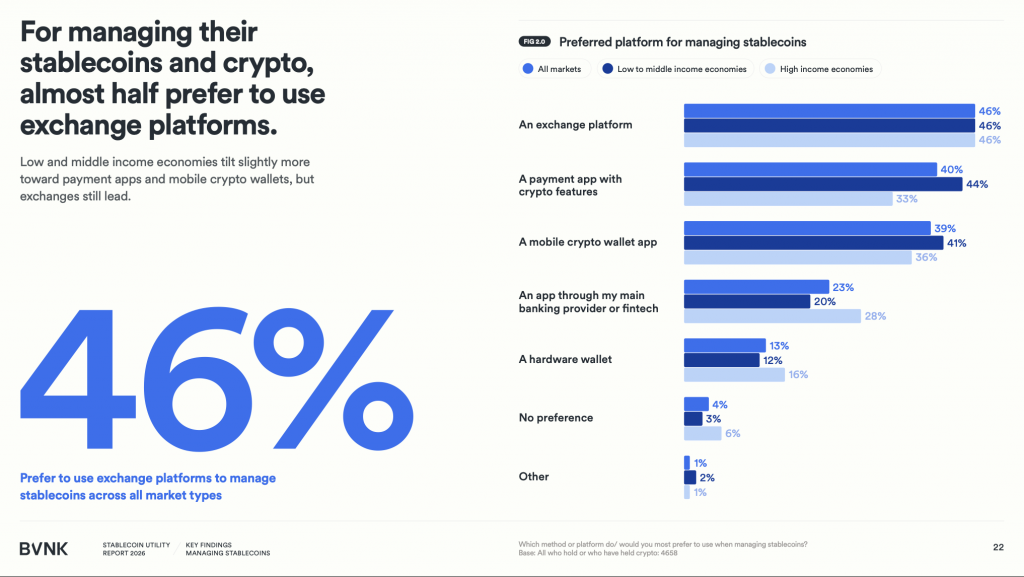

Вопреки образу децентрализованных финансов, основным инструментом остаются централизованные биржи: 34% покупают стейблкоины именно там, 28% — через криптовалютные кошельки, 17% — через брокеров. При управлении активами биржевые платформы предпочитают 46% пользователей вне зависимости от региона.

При этом банки и финтех-приложения имеют серьезный потенциал. Три четверти опрошенных (77%) открыли бы кошелек для стейблкоинов прямо в своем банковском или финтех-приложении, если бы такая возможность была. В Африке этот показатель достигает 91%. Доверие к традиционным финансовым институтам никуда не исчезло — просто инфраструктура еще не догнала спрос.

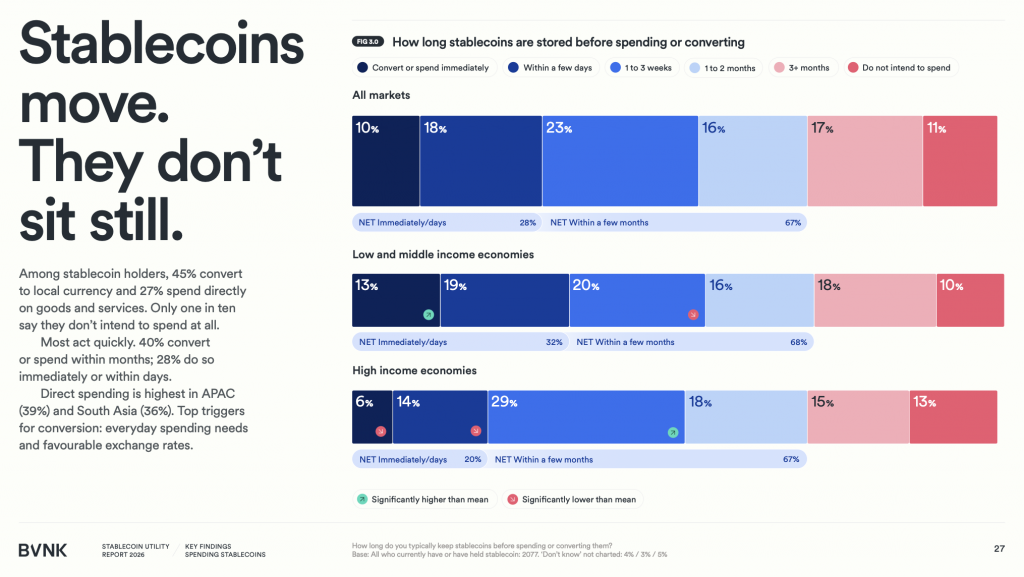

Стейблкоины не залеживаются

Пассивного хранения почти нет: 45% конвертируют стейблкоины в местную валюту, 27% тратят напрямую на товары и услуги. Лишь один из десяти вообще не планирует их использовать. Больше четверти (28%) тратят или конвертируют в течение нескольких дней, еще 23% — в течение одной-трех недель.

Скорость обращения существенно варьируется по регионам. В Южной Азии 45% пользователей конвертируют стейблкоины немедленно или в течение нескольких дней, в Латинской Америке — 32%, тогда как в Европе этот показатель составляет лишь 17%. Прямые траты наиболее высоки в Азиатско-Тихоокеанском регионе (39%) и Южной Азии (36%).

Разрыв между желаниями и реальностью

Во всех протестированных категориях желание тратить стейблкоины превышает фактические расходы — это один из ключевых выводов отчета. Наибольший разрыв — в категории крупных покупок: потратить стейблкоины на дом или машину хотят 42%, а реально делают это лишь 28%. В ежедневных тратах и подписках (Netflix, Apple, Google) совокупный спрос достигает 46%.

Половина опрошенных (52%) хотя бы раз совершала покупку именно потому, что магазин принимал стейблкоины. В развивающихся экономиках этот показатель доходит до 60%. Это означает, что прием стейблкоинов — не просто удобная функция для существующих клиентов, а реальный инструмент привлечения новых.

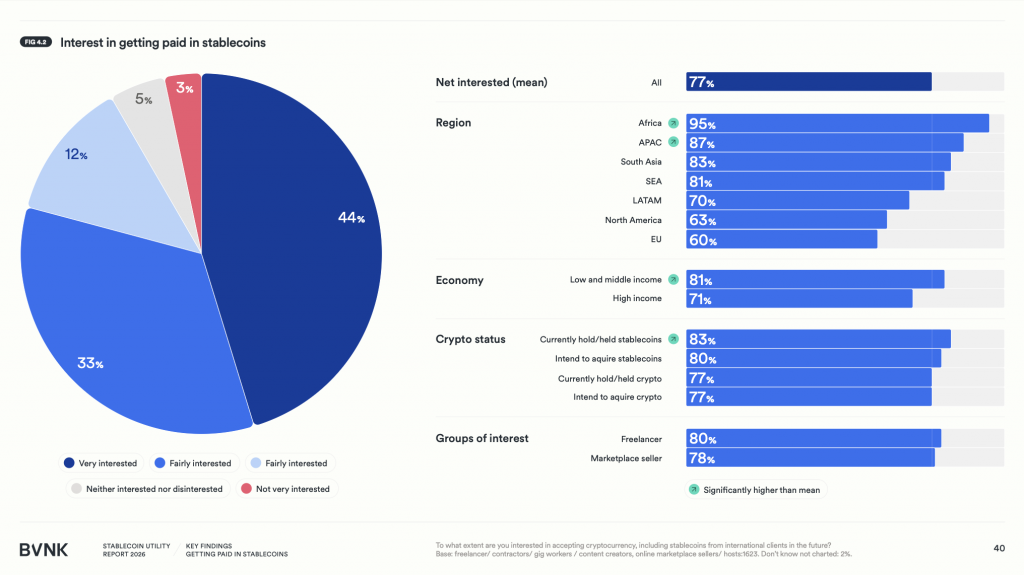

Работать и зарабатывать в стейблкоинах

Для фрилансеров, работников гиг-экономики и продавцов на маркетплейсах стейблкоины составляют около трети годового дохода — в среднем 35%. Это не дополнительный заработок, а основная выручка. Три четверти фрилансеров (73%) заявили, что стейблкоины расширили их возможности работать с зарубежными клиентами, причем 46% оценивают улучшение как значительное. Среди продавцов на маркетплейсах 76% фиксируют рост объема продаж или расширение клиентской базы после подключения криптоплатежей.

Экономия на комиссиях также весома: по данным Всемирного банка, международный перевод $200 обходится в среднем в 6,4% от суммы, а в ряде направлений — свыше 8%. Пользователи стейблкоинов в среднем платят на 40% меньше по сравнению с традиционными методами; в Южной Азии этот показатель достигает 45%.

Что мешает массовому принятию

Главные причины платить стейблкоинами — сугубо практические: низкие комиссии (30%), безопасность (28%), доступность при международных расчетах (27%). Идеология здесь ни при чем. Среди основных раздражителей — необратимость платежей и риск потери средств (30%), слишком много шагов при проведении транзакции (22%), необходимость выбирать конкретный блокчейн или стейблкоин (20%).

Пользователи хотят не децентрализации ради децентрализации. Они хотят, чтобы стейблкоинами можно было платить везде — как картой: в любом магазине, на любом сайте, без лишних шагов и скрытых комиссий, с понятной защитой в случае проблем. Почти три четверти (71%) готовы использовать привязанную дебетовую карту для трат в стейблкоинах — в развивающихся экономиках этот показатель достигает 78%.

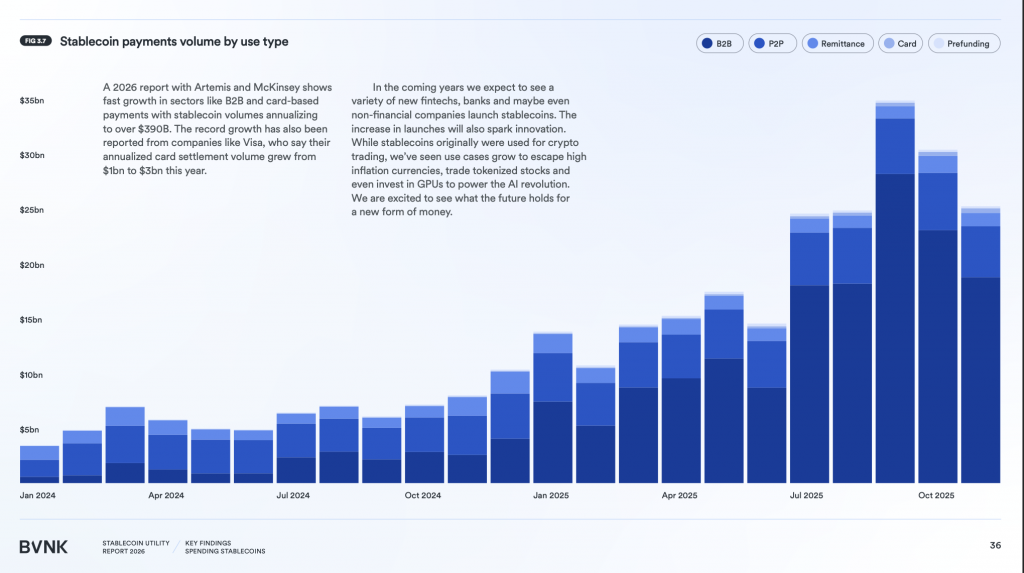

По данным Artemis и McKinsey, объем платежей в стейблкоинах уже превышает $390 млрд в годовом выражении. Visa сообщила, что ее объем расчетов через стейблкоины за год вырос с $1 млрд до $3 млрд. В США принятие закона GENIUS Act в июле 2025 года заложило федеральную регуляторную основу для платежных стейблкоинов с обязательным обеспечением 1:1 — что укрепило доверие институциональных игроков и создало условия для роста розничного применения.

Инфраструктура уже есть, спрос сформирован. Но между ними — пропасть: стейблкоины до сих пор не принимают там, где люди привыкли платить, пользоваться ими сложнее, чем картой, а защиты в случае ошибки нет никакой. Именно это отличает перспективный инструмент от привычного способа оплаты.

Мнение ИИ

С точки зрения машинного анализа данных, история стейблкоинов повторяет ранний период банковских карт в 1970–80-х годах: инфраструктура существовала, желание платить было, но торговцы годами отказывались их принимать — и именно это оставалось главным тормозом. Сеть Visa потребовала почти двух десятилетий, чтобы достичь критической массы — и именно охват торговых точек, а не технология, стал решающим фактором. Стейблкоины сегодня находятся ровно в той же точке.

Один аспект остался за рамками дискуссии: корреляция между ростом накоплений в стейблкоинах и ослаблением национальных валют в ряде исследуемых стран — Аргентине, Нигерии, Турции — статистически устойчива и хорошо задокументирована в академической литературе. Стейблкоин здесь функционирует не как платёжный инструмент, а как цифровой эквивалент «матраса с долларами». Вопрос в том, изменится ли это поведение после стабилизации местных валют — или привычка окажется сильнее экономической логики.

▼

Самые интересные и важные новости на нашем канале в Telegram